Tienes 2.000 € y no sabes como invertirlos

Es normal.

Hola, soy @nilmunne. Bienvenido a Glorian. Un espacio sin ruido para aprender sobre inversión.

Tienes dinero ahorrado pero nunca has sabido qué hacer con él. Por miedo, por desconocimiento y porque crees que tienes poco para invertir.

Déjame decirte que si has pensado esto, es normal.

Es normal que tengas estas dudas ante qué hacer con tu dinero. Y ante la duda y sin nada de donde tirar del hilo, es difícil empezar.

El dinero es un tema tabú en nuestra sociedad (se habla poco) y no es materia obligatoria en ninguna escuela (No parecer ser prioritario para la sociedad que aprendas sobre ello).

Esta edición va para ti, si tienes entre 0 y 10.000 € ahorrados y tienes entre 18 y 35 años.

Déjame decir que más importante que la cantidad que tienes hoy para invertir y poner a trabajar, es la cantidad de ahorro que puedes generar cada mes y que va a sumar a la cartera de inversión de manera recurrente.

Este será el motor de crecimiento real de tu patrimonio a este nivel inicial.

Poco tienes a hacer ahora con lo que has ahorrado en el pasado. Pero mucho puedes hacer en el futuro para mejorar tu capacidad de ahorro (Via mejorar los ingresos o vía revisar tus gastos).

Es mejor tener 1.000 € ahorrados pero poder ahorrar cada mes 300€ para aportar a la cartera de inversión. Que tener 5.000€ ahorrados y estar ahorrando solo 40€ al mes.

Recomiendo encarecidamente leer las dos ediciones de Finanzas Personales de Glorian antes de seguir. Parte 1 y Parte 2. Sin ello, no tendrás una visión global de tus finanzas y estarás dando palos de ciego.

Voy a hacer a continuación un ejercicio de teletransportarme 12 años atrás. Y ver qué haría con mi experiencia y conocimientos actuales si tuviera 2.000 € ahorrados y una capacidad de ahorro al mes de 150€ para invertir.

Me escriben personas a menudo en esta situación y creo que puede ser un buen punto de partida para ver como abordar este mundo de la inversión.

Las hipótesis de partida son:

Edad entre 18-35 años

Tengo un trabajo “estable”

Es un dinero que no voy a tocar en 20 años como mínimo. Se que suena muy loco. Y en la vida pueden pasar muchas cosas. Pero la idea sería esta.

Mi aversión al riesgo es baja: Es decir, soy consciente que en las inversiones puede haber años o periodos de tiempo donde las inversiones bajen de valor (algún año -30% por ejemplo). Acepto esto porque entiendo que forma parte del viaje del inversor.

No busco de momento obtener rentas de mis inversiones. Es decir, quiero seguir acumulando el patrimonio y no obtener dividendos o rentas de estas inversiones.

Busco simplicidad en las inversiones, diversificación y costes bajos.

Manos a la obra, paso a paso de lo que haría.

(Escribo esto a agosto de 2024, los tipos de interés y cuentas remuneradas pueden haber variado cuando leas esto)

Me abriría cuenta en myInvestor.es (banco regulado y con sede en España). O cualquier otro banco con características similares. Yo uso myinvestor a nivel particular en la actualidad.

Traspasaría los 2.000 € ahorrados a la cuenta corriente. Desde el minuto 0 esos 2.000€ estarán generando 2.5% de interés anual (condiciones) que te abonarán mensualmente en la misma cuenta corriente. No te harás rico con esto, pero es mejor que no hacerlo.

Buscaría un fondo indexado de renta variable global y otro fondo indexado de renta variable en emergentes. No te me vayas aún, vamos a desgranar rápido esto.

FONDO: Es el vehículo, la carcasa, el tipo de producto financiero. En este caso no compras acciones sueltas de empresas, compras una participación en un fondo de inversión.

INDEXADO: Es la manera en como invierte el fondo. ¿Lo hace tratando de adivinar las mejores empresas y las que lo harán mejor en el futuro? No. Lo hace indexandose a un índice de referencia. ¿Porque? Ya hablaremos de ello, pero por darte una respuesta ahora: Porque es eficiente y barato (de comisiones).

RENTA VARIABLE: Es el tipo de producto financiero en el que invierte el fondo. En este caso: Renta Variable: Acciones de empresas.

GLOBAL / EMERGENTES: Es de donde son las empresas en las que invierte el fondo. En este caso recomiendo un fondo más enfoque global “al mundo” y otro más enfoque a países emergentes.

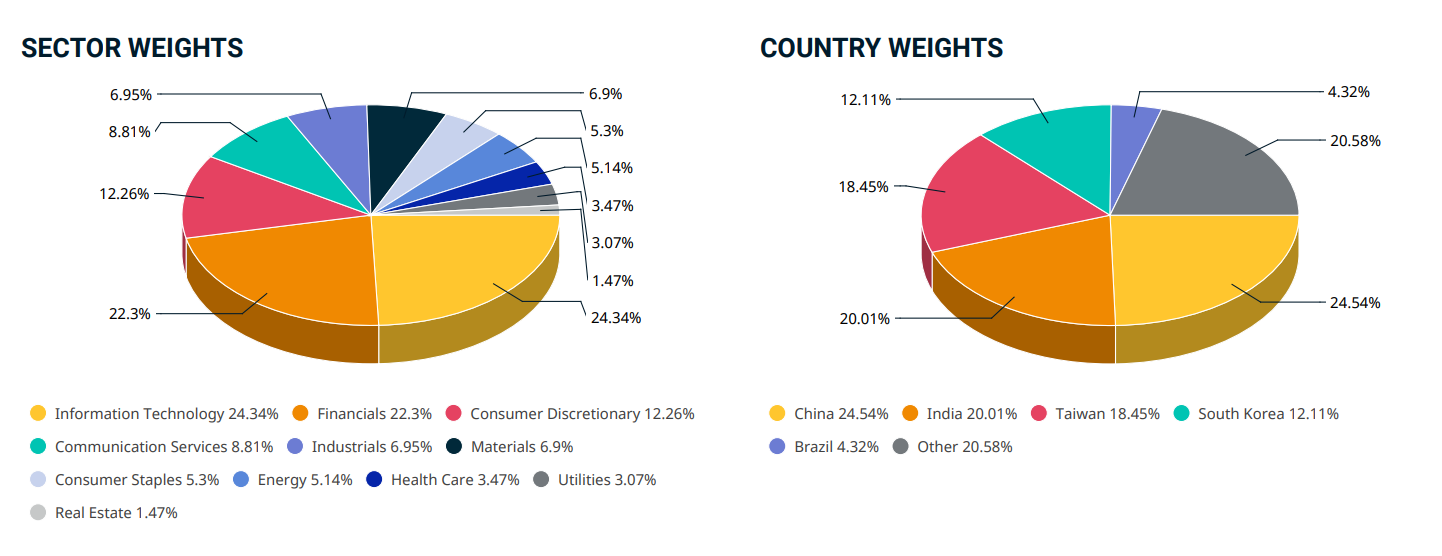

La combinación de ambos fondos lo haría así por que considero que el indice global (MSCI WORLD) Estados Unidos como zona geográfica tiene demasiado peso (un 70%). Comprando el fondo de emergentes, en agregado en nuestra cartera, estaremos diluyendo un poco esta “sobre exposición”. Te dejo a continuación los docs resumen de ambos indices para que veas la distribución geográfica y por sectores que tienen.

MSCI WORLD

MSCI EMERGING MARKETS Los fondos que utilizo y utilizaría yo son estos:

Para el fondo Global:

Nombre: Fidelity MSCI World IndexISIN: IE00BYX5NX33 (Este es el identificador único del fondo)

TER: 0.12 (No es relevante, pero es un indicativo de los costes asociados al fondo. Un fondo normal tipo de la banca convencional suele tener un TER de 2. 20 veces aprox. más caro que este)

Para el fondo de países Emergentes:

Nombre: Amundi Index MSCI Emerging MarketsISIN: LU0996175948

TER: 0.2

¿Cuanto compro de cada fondo y cada cuando? Lo que haría sería a nivel genérico crear tu cartera en base a un 60% del fondo global y un 40% del fondo de emergentes. Y lo haría con una primera aportación inicial de la mitad del capital disponible y después el resto dividido en los 5 meses siguientes.

Para ponerlo sobre el papel siguiendo con el ejemplo:

MES 0, inversión inicial total de 1.000€ (el 50% del total de 2.000€):600€ (60%) al fondo Global.

400€ (40%) al fondo Emergentes.

MES 1-5 (Los 5 siguientes meses después de la inversión inicial). Invertir cada mes 200€ (1.000€ restantes que quedan divididos entre 5 meses = 200€)

120 € (60%) al fondo Global.

80€ (40%) al fondo Emergentes.

MES 6 en adelante. Aquí en teoria hemos dicho que tendríamos un ahorro de 150€ mensuales para invertir cada mes. Pues a seguir con la misma estrategia, 60% al global y 40% a emergentes. Recomendación: Dejar la transferencia de los 150€ de manera automática cada mes a tu cuenta de myinvestor y dejar hecha también la operación automática recurrente para que se efectuen las compras de manera automática cada mes. Así no vas a tener que estar pendiente de hacer las operaciones, ya sabes que cada mes se van efectuando.

Paciencia y esperar.

Gracias por leer Glorian. Si te ha gustado, puedes dar al ❤️ y compartirlo con otras personas.