Finanzas personales (2/2)

Actúa y vence la entropía en tus finanzas personales.

Hola, soy @nilmunne. Bienvenido a Glorian. Un espacio sin ruido para aprender sobre inversión.

El estado natural de las cosas tiende al desorden. Así se resume la segunda ley de la termodinámica: La Entropía.

Si una persona se queda quieta en un sofá durante mucho tiempo sin comer, morirá de hambre.

Si los trabajadores de una empresa no hacen nada, esta quedará olvidada y desaparecerá.

Si una ciudad deja de tener habitantes, crecerán plantas y los edificios con el tiempo quedarán inutilizables por falta de mantenimiento. La ciudad dejará de ser ciudad.

La riqueza y el progreso se ha creado actuando. Haciendo cosas. Venciendo la entropía.

Si no haces nada, no mejorarás tus finanzas.

Las finanzas personales (y el hecho de invertir y crear riqueza) se construyen tomando acción. Igual que desayunas y haces ejercicio para estar sano. La riqueza requiere de acción para ser creada. Las empresas no se crean solas, las decisiones de inversión no se toman solas, actúacontra la entropía.

Actúa en tus Finanzas Personales

En la edición anterior te presenté la Hoja Glorian, una herramienta sencilla y gratuita para conocer un poco mejor tus finanzas personales. Si aún no la has completado, te recomiendo volver cuando lo hayas hecho y continuar aquí.

En esta edición hago algunas menciones a citas de libros de Naval Ravikant, Morgan Housel y Kiyosaki. Los recomendé este verano en el canal de Telegram de Glorian. Te los he dejado también al final de esta edición para que les eches un ojo. Complementan muy bien con la temática de estas últimas dos ediciones.

Actuar en tus finanzas tiene un objetivo muy claro, tomar el control de tu dinero vida.

No hay viento favorable para el que no sabe dónde va.

Séneca

Se han escrito miles de libros sobre finanzas personales. Lo más importante se puede resumir en estas líneas:

No gastes más de lo que entra. La diferencia úsala primero para tener un colchón para imprevistos y después para invertir en activos que generen rentas. Guárdate algo de liquidez para no perder opcionalidad a oportunidades futuras.

Vamos a analizarlo punto por punto 👇

Lo más básico. Ahorra.

Ahorra. Así de claro. No tienes por qué ahorrar por un motivo en concreto. Es genial ahorrar para comprarse un coche, para un anticipo o para una emergencia médica. Pero ahorrar para cosas que son imposibles de predecir o definir es una de las mejores razones para ahorrar.

The Psychology Of Money

Objetivo N° 1 = No gastes más de lo que entra.

Tus ingresos deberían ser más elevados que tus gastos corrientes. De no ser así, pierdes dinero cada mes.

Recuerda 👉 Ahorro = Ingresos - Gastos.

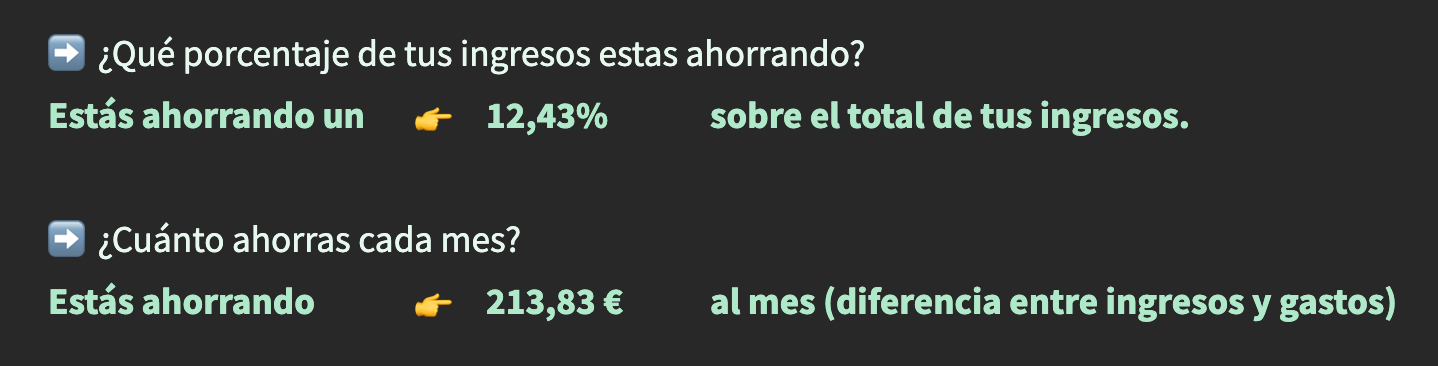

🔎 ¿Cómo saber si estás ahorrando o no cada mes?

En la Hoja Glorian puedes verlo fácilmente en la pestaña “Mis Finanzas” una vez hayas introducido tus ingresos y gastos.

Lo interesante en este punto es determinar tres cosas:

Si estás ahorrando o no. Si no estás ahorrando, mira que palanca puedes modificar; la de ingresos (otro trabajo, nueva fuente de ingresos) ¿O la de gastos?

Qué cantidad estás ahorrando o perdiendo cada mes.

Qué porcentaje de tus ingresos estás ahorrando. Idealmente debería estar por encima del +15%.

España no es un país con buena cultura del ahorro. Las familias españolas ahorran de media un 8%, muy por debajo de la media de nuestros vecinos europeos (13% - 18%) Incluso países con menor renta por cápita como Hungría o Eslovenia ahorran más, en torno al 12%.

✂️ Consejo para recortar gastos innecesarios: Revisa cada uno de los tipos de gastos que tienes y apunta al lado si son imprescindibles para tí(Ej. Comida, alquiler...) o si por el contrario son prescindibles para tí (Ej. Netflix, Spotify…).

Aquí no hay reglas, solo sentido común.

Decide si puedes eliminar algún gasto de los prescindibles. Después, mira de los imprescindibles si puedes cambiar alguna cosa. Quizás comer fuera cada día no es necesario, o vivir en un dúplex de 220 m2 solo en el centro de la ciudad tampoco. Sentido común.

Riqueza son los coches que uno no adquirió. Los diamantes que uno no se compró. Los relojes que uno no lleva, las prendas a las que se ha renunciado y los asientos en primera clase que uno se ha ahorrado. Riqueza son los activos financieros que aún no se han convertido en cosas que se ven.

The Psychology Of Money

No se trata de vivir una vida sin lujos ni caprichos, se trata de construir un estilo de vida que te permita remar hacia un objetivo de ahorro.

El ahorro en el presente compra libertad en el futuro.

Ojo. Tu nivel de gasto no debería aumentar al mismo nivel que aumentan tus ingresos. Kiyosaki lo menciona excelentemente en su libro y es algo que si no le prestas atención ocurre casi sin quererlo.

En general, nos gusta gastar. Y sí tenemos más ingresos, tendemos a gastar más.

Por ejemplo, imagínate estas dos situaciones. Una en la actualidad y otra en 5 años.

Año 0 (ahora)

Ingresos = 1.000 €

Gastos = 600 €

Ahorro = 400 € (40% sobre los 1.000 € de ingresos)

Año 5

Ingresos = 2.000 € (+1.000 €)

Gastos = 1.600 € (+1.000 €)

Ahorro = 400 €. ¡Se mantiene igual! Pero fíjate, ahora 400 € representan el 20% de 2.000 € ingresados. Estás ganando 1.000 € más al mes, y no solo no has aumentado en términos absolutos tus ahorros (400 €) sino que en términos relativos tu nivel de ahorro ha bajado (del 40% al 20%).

Esto es algo muy común en el comportamiento humano y hay varios estudios al respecto. Pero solo siendo consciente de ello puede que te des cuenta cuando te ocurra. Personalmente creo que está bien permitirse algo más de gasto a medida que se consiguen metas y se mejoran los ingresos, incluso creo que es normal y sano que ocurra. ¡Pero con medida!

Lo segundo más básico. Duerme tranquilo.

Gestiona tu dinero de una forma que te ayude a dormir bien por la noche.

The Psychology Of Money

Objetivo N° 2 = Acumula algo de ahorro para dormir tranquilo.

Cuando tus ingresos superen tus gastos (Objetivo 1), crea un Espacio de Tranquilidad. También es conocido por el nombre de “Fondo de Emergencia”. Pero me parece un nombre que aspira a ser una profecía autocumplida. Le llamaremos Espacio de Tranquilidad, me gusta más.

¿De qué trata este espacio? Ahorra ese dinero que si mañana pierdes el trabajo o tus fuentes de ingreso te permite estar tranquilo y poder hacer frente a X meses de todos tus gastos corrientes.

Este será el colchón (mental) dónde dormir tranquilo cada noche.

El mundo no es tan amable con nadie; al menos, no ininterrumpidamente. Tienes que darte margen para el error. Tienes que planificar para cuando tu plan no vaya según lo planificado.

The Psychology Of Money

💡 Recuerda: En España las cuentas corrientes de las entidades bancarias están adheridas al FGD. Esto quiere decir que tienes protegidos“teóricamente” hasta 100.000 € de tu cuenta corriente en caso de quiebra del banco. Para el espacio de tranquilidad lo que buscamos es:

Poco riesgo (100.000 € cubiertos por el FGD)

Liquidez alta (que cuando lo necesites, puedas disponer de ello)

Una cuenta corriente cumple con ambas.

🔎 ¿Cómo saber qué cantidad de € debería tener en mi espacio de tranquilidad?

A estas alturas ya sabes la respuesta: en la pestaña Mis Finanzas de la Hoja Glorian.

6 meses de colchón deberían ser suficientes para dormir tranquilo, pero si lo prefieres, puedes ajustarlo a 9 o 12 meses en la hoja.

Tres cosas importantes:

Simplifica. La mejor manera de tener diferenciado este espacio de tranquilidad es creando una cuenta corriente separada. Idealmente una cuenta corriente que no tenga tarjeta de la que puedas gastar. De esta forma te será fácil diferenciar este espacio y ver si has conseguido el objetivo de ahorro.

Automatiza. Establece una transferencia recurrente de forma automática cada mes a tu cuenta separada para llegar al objetivo de ahorro. Como diría Kiyosaki: Págate a ti primero. Tú eres lo más importante para ti.

Recuerda, el espacio de tranquilidad es solo para emergencias. Respétalo y no lo toques salvo que lo necesites.

Enhorabuena 🎉

Si ya has conseguido lo anterior, eres indestructible. Poca gente tiene la capacidad de tener cubiertos 6-9 meses de sus gastos. Enhorabuena.

Ahora estás generando un ahorro extra cada mes. Ingresas más de lo que gastas y además ya tienes tu espacio de tranquilidad cubierto.

¿Qué hacer con este extra que vas acumulando?

La pregunta del millón.

Pues al igual que muchas preguntas que no son simples. Depende. Y depende de ti en gran parte.

Simplificando, lo dividiría en dos grupos:

Objetivos/Planes.

Invertir en activos.

1. Objetivos/Planes.

Primero pensaría en Objetivos/Planes que puedas tener; Comprarte un coche, emprender un negocio, hacer un viaje… (Si no tienes ninguno, no pasa nada).

Si tus objetivos son claros (Necesito X € dentro de X años). La solución es sencilla. Como diría Julio César, divide y vencerás. En este caso también aplica el “Planifica y vencerás”.

Tengas el objetivo que tengas, planificar casi siempre es una buena opción.

¿Quieres viajar cada verano con 600 €? Planifica Automatiza una transferencia de 50 € cada día 1 de mes a una cuenta separada y tendrás 600 € a los 12 meses.

¿Te gustaría tener unos ahorros para que tus hijos vayan a la universidad? Planifica Automatiza una transferencia de 20 € cada mes durante 18 años en una cuenta separada y tendrás 4.320 € cuando cumpla 18 años.

Si los objetivos que tienes son concretos, es simple.

Organízate y planifica. No hay más miga que sacar en este tema.

2. Invertir en activos.

Invertir para mí significa un estilo de vida.

Y de momento no diré nada más. La inversión la abordaremos en futuras ediciones.

Te dejo una Checklist final de resumen.

Checklist Finanzas Personales Glorian.

¿Estoy Ahorrando cada mes?

❌ No 👉 Zona de peligro. Mira que palanca puedes modificar; la de ingresos (otro trabajo, nueva fuente de ingresos) ¿O la de gastos? Empieza revisando los gastos innecesarios para ti.

✅ Si 👉 Siguiente paso👇¿Tengo el Espacio de tranquilidad cubierto?

❌ No 👉 Ahorra hasta alcanzar 6 meses de tus gastos.

✅ Si 👉 Siguiente paso👇¿Tengo mis Objetivos/Planes cubiertos o ya planificados?

❌ No 👉 Planifica aportaciones para cubrir estos objetivos futuros.

✅ Si 👉 Siguiente paso👇¿Estoy ahorrando dinero extra?

❌ No 👉 No pasa nada.

✅ Si 👉 Es hora de abordar el maravilloso mundo de la inversión. Nos leemos en futuras ediciones para hablar de inversión.

[BONUS] Contenido extra sobre Finanzas Personales

Iré actualizando esta sección a medida que encuentre contenido interesante relacionado con este tema.

⭐⭐⭐ 3 Libros que recomiendo leer en esta etapa y que son de gran valor para ampliar ideas sobre finanzas, inversión, dinero, emprendimiento y vida.

1️⃣ The Psychology Of Money de Morgan Housel.

2️⃣ The Almanack of Naval Ravikant de Eric Jorgenson.

3️⃣ Rich Dad Poor Dad de Robert T. Kiyosaki.

🎧 Charla TED de Shlomo Benartzi (17 min.) sobre Gestión del dinero.

Hilo en twitter de Joan Tubau sobre finanzas personales.

Gracias por leer Glorian. Si te ha gustado, puedes dar al ❤️ y compartirla con otras personas.